和歌山県介護サービス事業所等感染防止対策支援事業補助金にかかる消費税等仕入れ控除税額の報告について

令和3年度に、和歌山県介護サービス事業所等感染防止対策支援事業補助金の交付を受けた事業者のうち、購入物品等について消費税分を含めて補助金の申請をし、補助金の交付を受けた事業者については、消費税にかかる仕入控除税額を報告する必要があります。

詳しくは、下記をご確認ください。

1.和歌山県介護サービス事業所等感染防止対策支援事業補助金(以下、「感染防止対策補助金」といいます。)

感染防止対策補助金は、介護サービス事業所・施設等に対し、

◎衛生用品(マスク、手袋、消毒液等の消耗品)

◎感染症対策に要する備品(パーテーション、パルスオキシメーターに限る)

◎感染症対策に要する備品(パーテーション、パルスオキシメーターに限る)

を購入した費用を補助した制度です。令和3年度実施。

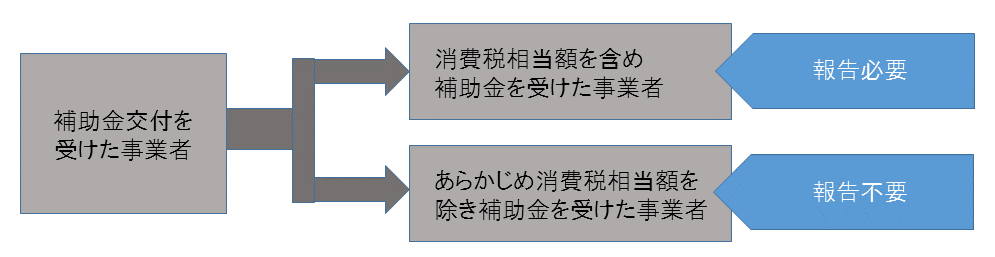

2.報告対象事業者

補助金の申請時に、申請金額を「消費税込み」にするか「消費税抜き」にするか選択することが可能でした。

今回、消費税仕入控除税額報告の対象となるのは、「消費税込み」の金額で補助金を受けた事業者になります。

具体的には、県から、感染防止対策補助金の消費税仕入控除税額報告のお知らせをお送りした事業者がそれにあたります

(「消費税込み」の金額で補助金を受けています)。

3.Q&A

| No. | 質問 | 回答 |

|---|---|---|

| 1 | 消費税相当額を含んだ補助金を受けたかどうかわかりません。 | 県から今回の仕入控除税額報告書の提出依頼通知をお送りした事業者は、全て、消費税相当額を含んだ補助金を受けた事業者になります。 従って、県から通知があった事業者は手続きが必要になります。 |

| 2 | 消費税の申告義務はないのですが、申告の必要はありますか。 | 県から通知があった事業者については、すべて報告書を提出する必要があります。 |

| 3 | 市町村立施設でも報告は必要ですか。 | 県から通知があった事業者については、すべて報告書を提出する必要があります。 |

| 4 | 交付決定を受けた事業所を廃止しましたが、報告書の提出は必要ですか。 | 県から通知があった事業者については、すべて報告書を提出する必要があります。 |

| 5 | 報告書の提出が不要となる場合はありますか。 | 県から通知があった事業者は、報告が不要となることはありません。 返還額が0円でも報告書の提出が必要となります。 |

| 6 | 報告書はいつまで提出が必要ですか。 | 令和4年9月30日までに、和歌山県介護サービス指導室まで郵送で提出をお願いします。 |

| 7 | 報告書に添付する必要書類は何ですか。 | 報告書の別紙資料に、報告書とあわせて提出が必要な書類をお示ししています。詳しくは報告書様式の別紙資料をご確認ください。 |

| 8 | 提出が必要な確定申告書は、所得税と消費税のいずれの申告書を添付すればよいですか。 | 消費税の確定申告書を添付してください。 |

| 9 | 添付する確定申告書は、いつのものを添付すればよいですか。 | 補助金の交付決定を受けた令和3年度の確定申告を添付してください。 |

| 10 | 交付決定を受けた後で、法人名が変わりました。変更前・変更後のどちらの法人名で提出すればよいですか。 | 現在の法人名でお願いします。 ただし、変更前の法人名から現在の法人名に変更になったことが確認できる書類を添付してください。 (例:法人登記など) |

| 11 | 何が課税売上・課税仕入・非課税売上・非課税仕入に該当するかわかりません。 | 消費税の確定申告を行った税務署にお問い合わせください。 |

| 12 | 返還はいつまでに行えばよいですか。 | 返還額が生じた場合、県が納入通知書を発行します(R5.4月頃予定)。 納入通知書に記載の期限までに納付してください。 |

| 13 | 提出の際に押印は必要ですか。 | 今回の報告については、押印不要の取扱いとしております。 |

4.報告様式

次の報告様式をダウンロード後、必要事項を記入し、かつ別紙資料に記載されている必要書類を添えて、郵送で提出してください。

- 報告様式 ※様式に記載上の留意点がコメントで挿入されています。

- 記載例

- (参考)消費税等仕入控除税額報告の手引き

※基本的な考え方はこちらをご覧ください。

5.よくある間違い

| × 間違い例 | ○ 正しい報告方法 |

|---|---|

| 事業所を複数運営しているので、事業所ごとに分けて仕入れ控除税額報告書を提出した。 | 仕入控除税額報告書は法人単位で報告してください(複数事業所を運営している法人にあっては、合算して報告してください)。 |

| 県からの交付決定通知が見つからないので、仕入控除税額報告書に記載すべき交付決定通知の文書番号や日付を入れずに提出した。 | 申請者側で文書番号や日付を入れていただく必要がありますので、よくお探しください。 なお、記入せずに提出されたものは差戻しの対象となります。 |

| 消費税の免税事業者だが、別紙資料【返還なし】の『基準期間における税抜課税売上高 円』に金額を入れずに提出した。 | 別紙資料【返還なし】の『基準期間における税抜課税売上高』の金額で、課税事業者かどうか判断しますので、必ず金額を入れて提出してください。 |

6.報告期限

令和4年9月30日(必着)

〒640-8585

和歌山市小松原通一丁目1番地

和歌山県長寿社会課介護サービス指導室あて

和歌山市小松原通一丁目1番地

和歌山県長寿社会課介護サービス指導室あて

※郵送で提出お願いします。

※封筒に必ず、朱書きで「感染防止対策補助金・仕入控除税額報告」と記入の上、提出してください。

7.報告書作成に関する問い合わせ先

和歌山県長寿社会課介護サービス指導室 TEL 073-441-2527

※確定申告に関する問い合わせ(自法人がどの確定申告を行っているかわからない・何が課税売上・課税仕入・非課税売上・非課税仕入に該当するかわからない等の問い合わせ)は県でお答えしかねますので、確定申告を行った税務署へ問い合わせ願います。